こんにちは。地方NPOでリモートワークをしている、おぽきょです。

あなたは、貯金が順調に増えているのに、なぜか「お金の不安」が消えない...そんな不思議な矛盾を抱えていませんか?

実は、それはかつての私です。

総資産は1000万円を超えたのに、パートナーとの「2人暮らし」が始まり、「共同の出費」が際限なく出ていくように感じ、私は不安でした。

その不安をAI(Gemini)に相談し、私はお城のように、お金の「役割」を完璧に分けることにしました。

- 攻め(司令塔・投資):楽天銀行・楽天証券

- 守り(要塞・貯蓄):ソニー銀行

この記事では、私の「守りの要塞」であるソニー銀行について、なぜこの銀行を選んだのかという“本当の理由”と、アプリ機能に頼らない“心の3階建て”というマイルールを全公開します。

Contents

「目的別口座」がある銀行を選ば“なかった”理由

まず、読者の方から「なぜ“守り”の銀行に、住信SBIネット銀行のような『目的別口座』機能(アプリで仮想の“封筒”を分ける機能)がある銀行を選ばないの?」と聞かれることがあります。

もちろん、それは素晴らしい機能です。

しかし、私がソニー銀行を選んだ理由は、もっと別の、私の「キャリア」に直結する、切実なものでした。

私の「ソニー銀行」の原点:コスタリカでの“ドル建て”奨学金

私がソニー銀行の口座を「作った」のは、「守りの要塞」にするためではありませんでした。

それは、私がコスタリカの大学院に留学していた時にさかのぼります。

当時、私は奨学金を「ドル建て」で受け取っていました。

しかし、日本のメガバンクでは、海外からの「ドル建て」送金を、「ドルのまま」受け取るのは非常に面倒で、手数料も高額でした。

その時、この問題を一発で解決してくれたのが、「ソニー銀行の外貨預金口座」だったのです。

「ドル」を「ドルのまま」受け取り、アプリで好きな時に「円」に換えられる。 私の「国際協力キャリア」の途上で、“必要”に迫られて作った口座。それが、私とソニー銀行の出会いでした。

なぜ、今も「ソニー銀行」を“守り”に使うのか?

帰国後、その「外貨」の便利さ(=そのままドルやユーロで保有し、円安リスクに備えられる)と、アプリの「シンプルさ」が気に入り、私はソニー銀行を「守りの要塞」として使い続けることにしました。

住信SBIネット銀行のように「目的別口座」で綿密に仕分けるよりも、「たった一つの普通預金口座」を「たった一つのマイルール」で守る方が、私には合っていたのです。

【図解】ズボラ流「心の3階建て」活用術

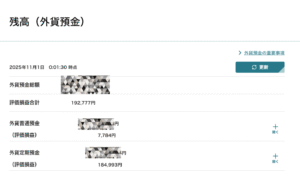

これが、私の「守りの要塞」である、ソニー銀行のトップ画面です。

アプリの「機能」は使わず、この「残高」(※金額は隠しています)だけを、私自身の「マイルール」で管理しています。

この「残高」を、私の“頭の中”で、こう分けています。

【3階】聖域:生活防衛資金(240万円)

まず、290万円のうち、大部分を占める「3階」は、絶対に手をつけない「聖域」です。

病気やケガ、失業といった、一般的な「人生の万が一」のためだけではありません。

私は「熊本(九州)」に住んでいます。

ご存知の通り、ここは台風や地震などの「自然災害」が、いつ起こるか分かりません。そうした“非常時”の出費に、即座に対応するための、最後の砦です。

この「240万円」という“心の守り”があるからこそ、私は「NPO」という“やりがい”のある仕事に、お金の不安なく挑戦できるのです。

【2階】防波堤:経費立替バッファー(30万円)

次に「2階」は、日々のキャッシュフローの「大きな波」を吸収するための防波堤(バッファー)です。

NPOのリモートワークでは、仕事の経費を一時的に「立て替える」ことがあります。

その「立替金」を、次の「1階(生活費)」から出してしまうと、その月の家計が赤字になってしまいます。

そこで、「290万のうち、この30万は、一時的に使ってもOK。でも給与日に精算されたら、絶対に戻す」という“マイルール”にしています。

【1階】お財布:日常生活フロア(20万円)

そして、最後が「1階」です。

これは、290万円のうちの、「今月、自由に使ってもいい」と“許可”された、唯一の「お財布」フロアです。

(※注:これは「楽天銀行」から毎月送られてくる「生活費(約11万円)」とは別の、予備のお財布です。楽天から送られてくる11万円が、月のメインの生活費です)

楽天から送られてくる「月の生活費(11万)」を使い切ってしまった時の「予備費」として、この「1階(20万)」がある、というイメージです。普段はこの20万には手をつけません...が、旅行や大きな買い物の際時折使うことがあります。2025年9月は奮発してPentaxの中古のカメラと快眠のためのマットレスを購入し、いそいそと毎日散歩しながら写真を撮る楽しさと、毎日の快眠を手に入れました。

20万円の部分が減って290万が目減りしたら、残業代や出張手当てなどで楽天に残った金額をソニー銀行に送金して調整をします。

【結論】「仕組み」と「マイルール」で、あなたの「意志」を守ろう

「今月は赤字だから、貯金から少し使っちゃおう…」

もし、あなたにこんな経験があるなら、それはあなたの「意志」が弱いからではありません。

「生活費」と「聖域」がごちゃ混ぜになっている、「仕組み」が間違っているだけなのです。

「綿密な計算」が苦手な“ズボラ”な私でも、この「仕組み」と「マイルール」さえ守れば、“聖域”には絶対に手をつけずに済むのです。

あなたの「お金の不安」をゼロにする第一歩は、「攻め(NISA)」ではなく、まず「守り(生活防衛資金)」を固めることです。

口座の「機能」に頼るのではなく、あなた自身の「マイルール」で、“聖域”を守ってみませんか?

(そして、もしあなたが私のように「外貨」を扱うキャリアなら、ソニー銀行は本当におすすめです!)

【次におすすめの記事】

“守り”の仕組みがわかったら、次は“攻め”と“自動化”の仕組みです。

①【全体像】私の「守り(ソニー)」と「攻め(楽天)」を組み合わせた“全ノハウ”

【全公開】手取り16.6万で資産1100万円。私の「全自動・資産形成術」

②【実践編】“攻め”のNISAを“買う”全ステップを画像解説

【全画像解説】楽天証券の口座開設が終わった人へ。NISAで「S&P500」を“買う”最短5分の全設定

{kind=link}